Die exportierenden Online Shops fragen oft, ob sie bei der ausländischen Online-Shop Expansion eine lokale Firmen in gegebenen Staaten gründen müssen, wie es mit der Zahlung der Mehrwertsteuer im Ausland ist usw. Aus diesem Grund haben wir uns entschlossen einen Artikel über dieses Thema zu schreiben. Machen wir es step by step.

Falls Sie sich die Frage stellen, ob Sie bei der Expansion eine lokale Firma gründen müssen, lautet unsere Antwort: NEIN, Sie müssen nicht. Sie sollten aber auf diese Problematik ein wenig pragmatisch schauen. Wenn Sie eine Gesellschaft aus Osteuropa sind, empfehlen wir Ihnen in Westeuropa ( vor allem in Deutschland, Österreich und in der Schweiz) eine lokale Firma zu gründen. Der Grund? Ein Beispiel dazu: die deutschen Kunden sind sehr empfindlich auf Firmen, die aus diesen Teil der Europa sind. Sie haben einen großes Misstrauen.

Wenn ich keine lokale Firma gründe, wie ist es dann mit der Mehrwertsteuer Zahlung?

Mit dem Ziel die administrative Belastung der Gesellschaft zu verringern und Sie zum Business im ganzen Europa anzuregen, existieren nationale Schwellenwerte für die Mehrwertsteuerregistrierung im einzelnen Staat separat. Wenn eine ausländische Gesellschaft unter unten angeführten Schwellenwerten verkauft, wird keine Mehrwertsteuer Evidenz verlangt. Falls diese Limite in demselben Rahmen des Kalenderjahres überschritten werden, müssen Sie eine Mehrwertsteuerregistrierung innerhalb der EU anfordern.

Beispel:

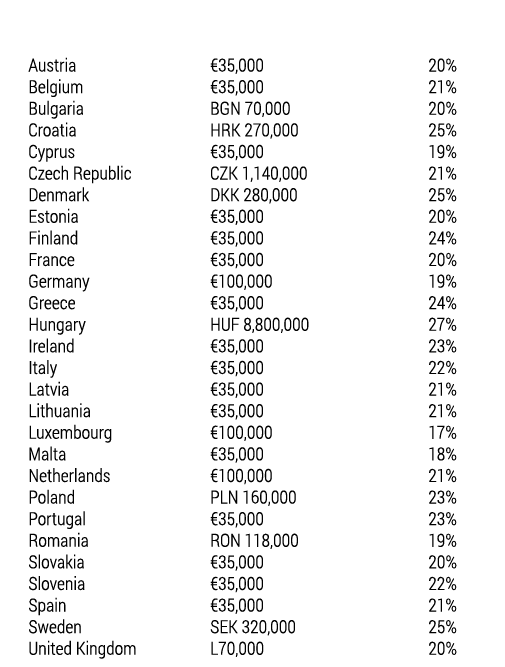

Stellen wir uns eine Situation vor, in welcher ein slowakischer Online-Shop in Ungarn verkaufen möchte. Die Rechnungen enthalten am Anfang die slowakischen Mehrwertsteuern (20%). In dem Moment, wo das Umsatzlimit in Ungarn in der Höhe von 35.000 Euro überschritten wird, sind Sie verpflichtet sich bei Zahlung der ungarischen Mehrwertsteuern zu registrieren.

Für die Unternehmer ist die Tatsache die, dass es zwischen den einzelnen EU Mitgliedsstaaten keine Steuergrenzen gibt. Auf einer Seite bedeutet es eine breitere Auswahl an unternehmerischen Aktivitäten, auf der anderen Seite kann es auch eine gewissen Geldverlust durch Unwissenheit und nicht genügenden Erkenntnis von geltenden Mehrwertsteuer Gesetzen in anderen Staaten bedeuten. Die bisherige Praxis zeigt, dass die Mehrwertsteuer in angegebener Richtung für die Unternehmer ein Risikofaktor ist. Daher ist es praktischer die Firmen zu kontaktieren für welche die Steuerberatung eine schwerpunktmäßige Dienstleistung für Kunden, die auch über die Expansion ins Ausland überlegen, ist.

Aus den Prinzipien, die geltend für den einzelnen EU Markt sind und in der sechsten Richtlinie des Rats mit der Nr. 77/388/EHS verankert ist, erfolgt im Fall, dass die steuerpflichtige Person ein steuerbares Geschäft, bei welchem die Bedingung der Registrierung in einem anderen Mitgliedstaat erfüllt wird, sich diese Person verpflichtet die Firma in dem Staat zu registrieren, in welchem der Sitz des steuerbaren Geschäftes ist .

Vergessen Sie nicht zu kontrollieren, ob der Kunde welchem sie etwas verkaufen, sich wirklich im Mehrwertsteuer Raum der EU befindet. Manche Gebiete, welche ein Teil der EU sind, gehören nicht zur EU- Mehrwertsteuer Raum (z.B. Åland, welches ein Teil des Finnlands aber außerhalb der EU-Mehrwertsteuer ist) sowie andere Regionen außerhalb der EU gelten als EU Gebiet ( z.B. Monaco).

Für weitere Fragen steht Ihnen unsere Firma Expandeco gerne zur Verfügung.

Die Werte der MwSt. Registrierung für den Steuerpflichtigen in einzelnen Ländern: