În cea de-a doua parte a articolului nostru special despre piața de comerț electronic din România, ne concentrăm mai ales pe sistemele de plăți on-line și pe aplicabilitatea lor în practică. În România, tranzacțiile fără numerar sunt încă afectate de prejudecățile consumatorilor. Dragi proprietari de e-shop, veniți împreună cu noi să analizăm situația de pe piața românească. Credem că următoarele informații vor fi utile și de inspirație pentru dvs.

Jocul cardurilor, cu cărțile pe față

Cel mai îngrijorător aspect, legat de plățile online este refuzul clienților de a folosi cardurile de plată. Consumatorii au în continuare anumite preconcepții despre sistemele de plată online. Asigurarea acestor plăți este considerată de neîncredere și insuficientă.

Prin urmare sarcina nu doar a noastră, a proprietarilor de e-shop, dar a întregului sector financiar ar trebui să fie:

- Creșterea încrederii în instrumentele financiare moderne, atât printre clienți precum și printre comercianți.

- Să aflăm care sunt preferințele consumatorilor pentru plățile on-line (carduri de credit / debit, transfer bancar, plăți mobile și altele).

Slovacia/ Cehia verzus România

În ceea ce privește plata prin portarurile de plată sau carduri de credit, în toate țările, oamenii probabil au o opinie similară și nu au suficientă încredere în securitatea sistemului de plăți. Oamenii sunt pur și simplu precauți, dar am putea spune că într-un anumit fel chiar și conservatori. Abuzul de date personale sau furtul banilor din conturile curente, acestea sunt cele mai frecvente preocupări ale consumatorilor.

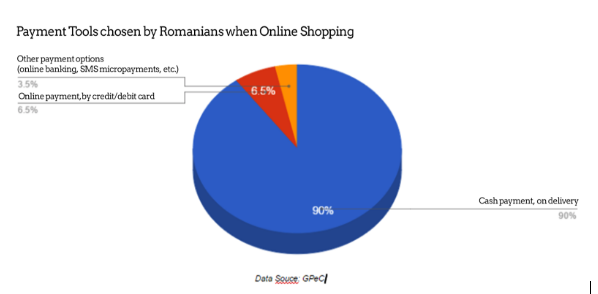

Cel mai sigur sistem on-line de plată pentru consumatorii români este transferul bancar. Cu toate acestea, pe primul loc se menține plata în numerar la punctul de livrare. Pare ineficientă și depășită? Ai dreptate.

De ce este așa?

- Conștientizarea insuficientă a opțiunilor de plată online

- O lipsă de interes pentru astfel de informații

- Lipsa de credibilitate a magazinului online (un design neprofesional, lipsa condițiilor comerciale și de reclamații, practici dubioase, etc.)

Slovacia și Cehia sunt cu un pas înaintea României în ceea ce privește tranzacțiile fără numerar. În ciuda faptului că, modalitatea de plată preferată este încă plata în numerar care, după un sondaj al NMS Market Search și a comparatorului de prețuri Heureka, a atins 58%, aceste țări fac o mulțime de progrese. Pe al doilea loc cu o cifră de 14% este transferul bancar. Plata online prin card se bucură de o cifră de 13%, cu o creștere procentuală în fiecare an.

Piața de comerț electronic din Cehia este și mai dezvoltată în această direcție. Plata în numerar intră treptat în estompare. Plățile prin internet banking sau carduri de credit inaintează foarte rapid. Aceeași situație există și în țările occidentale mai avansate.

Prudența nu este niciodată suficientă, însă...

Pe drept vorbind, tranzacțiile online sunt cele mai bine protejate, iar plățile trec prin autentificare pe mai multe niveluri. În cazul unei tranzacții online, clientul este conectat direct la formularul băncii, care este asigurat printr-un certificat de securitate.

Să ne uităm de exemplu la sistemul 3-D Secure, care servește la asigurarea plăților online și sunt sub inițiativa Mastercard și Visa. Acest tip de securitate oferă o securitate sporită a plăților datorită autorizațiilor de plată prin caracteristici de securitate specifice. Acest lucru înseamnă că riscul de abuz de card în mediul internetului este aproape imposibil.

La efectuarea plății online, clientul primește un SMS cu un cod de autorizație unic pentru numărul de telefon pe care l-a înregistrat la bancă. Dacă verificarea prin SMS a titularului cardului a avut succes, clientul este automat redirecționat către site-ul comerciantului

3-D Secure System și România

Societatea GoMag raportează că în sistemul 3-D Secure din România sunt înregistrate aproximativ 1.377 de magazine și 14.5 milioane de carduri. În practică, situația este complet diferită. Cardurile de plată active față de numărul total sunt doar de aproximativ 1,32 milioane.

Mesajul pozitiv este că, nu numai numărul de carduri de plată active, ci și alte tipuri de opțiuni de plată pentru cumpărăturile online cresc de la un an la altul.

În 2015, în conformitate cu GPeC, situația a arătat după cum urmează:

Cărți de credit sau de debit, care sunt preferințele ?

Se întâmplă de multe ori ca oamenii să facă confuzie între cărțile de credit și cele de debit. În opinia lor este vorba de sinonimul aceluiași cuvânt. Greșeală! Diferența este marcantă.

Aproape fiecare al doilea slovac ar spune că are în portmoneu o mulțime de cărți de credit. Cu toate acestea, în cele mai multe cazuri, acestea nu sunt cărți de credit, ci cărți de debit pe care le obțineți în mod normal atunci când vă creați un cont. Cu cardul de debit, utilizați banii proprii pe care îi aveți în contul dvs. Un card de credit poate fi folosit ca un credit, simplu spus un împrumut. Aceasta înseamnă că împrumutați bani de la o bancă pentru fiecare plată, pe care trebuie să o plătiți mai devreme sau mai târziu.

În Slovacia și Republica Cehă, cardurile de credit nu sunt la fel de răspândite. Consumatorii utilizează la toate transacțiile online mai degrabă cărțile de debit. Dar consumatorii români au ales stilul occidental de a utiliza cardurile de credit. Acestea au cel mai mare potențial de utilizare dacă suma bunurilor este mai mare decât bugetul lunar al consumatorilor. Studiul GPeC descrie comportamentul consumatorilor clienților români în așa-zisul Black Friday. În 2015, în timpul Black Friday, românii au reușit să cheltuiască până la 100 de milioane de euro, plătind mai ales cu cardurile de credit.

La consumatorii din întreaga lume (în special cei din vest), putem observa o cerere puternică pentru diversitatea instrumentelor de plată. Dar românii sunt (încă) la mare distanță de aceștia. Cu toate acestea, am putea găsi o mică parte de e-shopuri care acceptă, de exemplu, plăți în Bitcoin. Deci, acum știți în ce direcție trebuie să vă orientați dacă doriți să stimulați piața de comerț electronic din România?

Internet bankingul susține piața online românească

În condițiile românești, este foarte remarcabil modul în care băncile sprijină dezvoltarea soluțiilor de Internet banking, facilitând astfel afacerile de comerț electronic. Băncile precum ING sau Transilvania, care au un fundal puternic în România, au accelerat remitențele online, au redus comisioanele de tranzacție, au oferit reduceri sau au extins portofolii de aplicații mobile.

În afară de aceste inovații, băncile din România au introdus un modul cashback, care oferă clienților posibilitatea de a restitui un anumit procent din suma de achiziție la magazinele partenere înregistrate.Unele companii care au devenit parteneri au reușit, de exemplu, să își dubleze volumul de vânzări online. Potrivit raportului Wall-Street.ro, în luna mai a anului trecut, clienților ING i-au fost restituite 800 LEI din sistemul cashback deja în primele 3 luni de la lansarea serviciului.

Există portaluri cashback în Slovacia și Cehia, cum ar fi Tipli, Refundo sau Plnápeňaženka. Dacă cumpărați într-un magazin online care este implicat în acest sistem cashback, veți fi rambursat cu un anumit procent din suma plătită. Aceasta este de fapt o reacție circulară, unde vânzătorul a vândut produsul său, mulțumită operatorului de e-shop - care a primit ulterior un comision, iar cumpărătorul a primit o reducere pe produsul său datorită sistemului de cashback.

Consumatorii români sunt la fel de receptivi ca și cei slovaci

În general, se știe că bărbații tind să decidă atunci când fac cumpărături în funcție de utilitatea produselor cumpărate. Femeile au un impuls de a cumpăra lucruri din punct de vedere estetic. Rădăcinile acestui comportament se datează din timpurile când bărbații se consacrau vânătorii și supraviețuirii. Femeile au fost responsabile pentru gospodărie. În mare parte ideea principală este aceeași. Numai timpul și contextul diferă ușor.

Potrivit Ecompedia, aceste reguli nerostite par să nu fie la fel de caracteristice comerțului electronic românesc. De exemplu, în 2015, femeile din România au cumpărat de 4 ori mai multe gadgeturi și de 2 ori mai multe telefoane decât în 2014. Deci, diferența față de comportamentul sexului opus favorizează bărbații cu numai 3%.

Cea mai populară categorie de cumpărături de pe piața de comerț electronic din România a devenit IT / PC și electronică. Aceleași preferințe, conform studiului Pricemania Academy din 2015, le-au avut de exemplu și consumatorii slovaci. Factorii importanți în achiziționarea de produse și servicii online în ambele țări sunt prețul și review-urile magazinului electronic.

Cum vă pot ajuta aceste informații să vă extindeți ?

Datorită acestora, veți ști ce puteți oferi clienților români, cum le puteți oferi aceasta și să vă adaptați oferta cu specific pentru consumatorul român. Un site personalizat vă va oferi clienți de încredere. Nu uitați de strategiile de promovare pentru a crește gradul de conștientizare a magazinului dvs. și de a crea o identitate unică care vă va deosebi față de competiție.

Trecând prin toate componentele mixului de marketing, dar și prin apropierea subiectului, credem că v-am oferit o imagine completă a pieței românești de comerț electronic.

Pentru alte întrebări sau în caz de interes pentru serviciile noastre, nu ezitați să ne contactați. Putem oferi servicii personalizate.